目的から探す

ページ番号:5009

更新日:2025年1月16日

ここから本文です。

外形標準課税について

法人事業税については、平成15年度税制改正において外形標準課税制度が創設され、

平成16年4月1日以後開始事業年度から適用されています。

1 概要

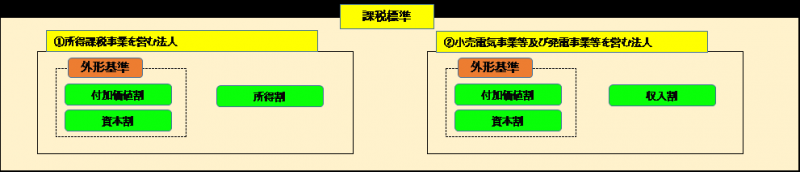

(1)対象法人

1 所得等課税事業を営む法人のうち、資本金の額又は出資金の額(以下「資本金」という。)が1億円を超える法人*1

(地方税法第72条の2第1項第1号イ)

課税標準は、「付加価値割」、「資本割」及び「所得割」になります。

2 電気供給業を営む法人のうち、小売電気事業等及び発電事業等を行う法人で、資本金が1億円を超える法人 (地方税法第72条の2第1項第3号イ)

課税標準は、「付加価値割」、「資本割」及び「収入割」になります。

*1 令和6年度税制改正にて、以下a、bが新たに追加されます。また、法人事業税の中間申告義務判定に関する改正(c)も行われました。

a 減資への対応(令和7年4月1日以降開始事業年度から適用)詳細

b 100%子法人等への対応(令和8年4月1日以降開始事業年度から適用)詳細

c 法人事業税の中間申告義務判定に関する改正(令和7年4月1日以降開始事業年度から適用)詳細

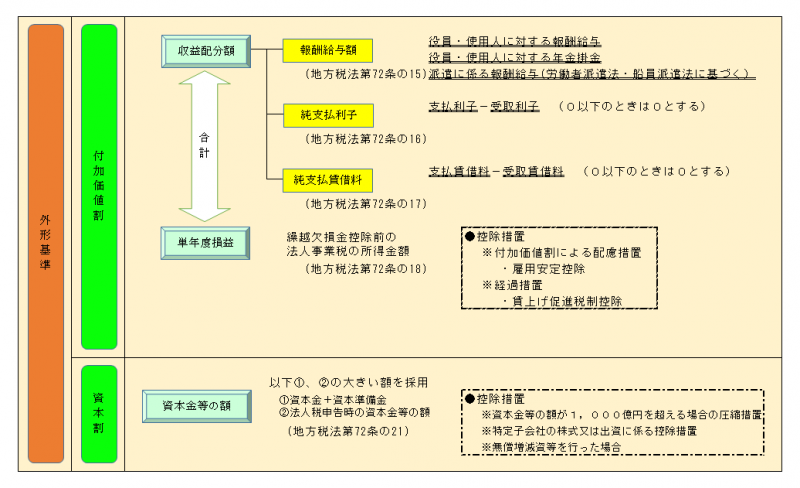

(2)外形基準

(3)税率

外形標準課税の税率は法人県民税・法人事業税QAのQ2及びQ3をご参照ください。

2 外形標準課税の調査

外形標準課税の付加価値割及び資本割については、都道府県が調査を行い、申告内容に誤り等があった場合には、これを更正することとされています(地方税法第72条の41の2)。

なお、茨城県においては、水戸県税事務所外形課税調査課が県内全域を対象に調査を実施しています。

3 参考

- 外形標準課税の申告誤り事例(PDF:207KB)

これまでの調査の結果、申告内容に誤りのあった主な事例を掲載しています。 - 外形標準課税について(総務省ホームページへ)(外部サイトへリンク)